中国L4无人车收入第一名 冲刺港股IPO了

又一家L4级公司,冲刺港股IPO了。

易控智驾,L4卡车,面向矿山场景,无人车队规模超过1400辆,刚刚向港交所递交了招股书。

成立7年间,易控智驾累计融资10轮,蔚来早年两轮押注,宁德时代则在最新一轮中领投了4亿。

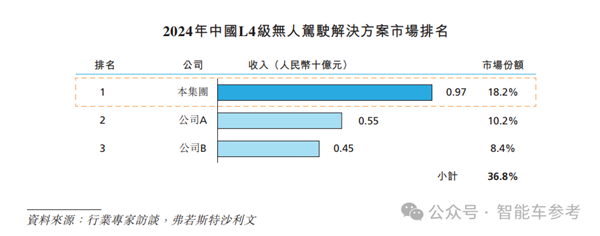

在招股书中,易控智驾定位不止于无人矿卡,援引弗若斯特沙利文资料:易控智驾是L4级自动驾驶市场的第一名。

是的,占据中国L4级无人驾驶市场18.2%份额,超萝卜快跑、领先小马智行、文远知行的第一名。

所以易控智驾这个第一名,年收入有多少?

2025年,易控智驾收入9.7亿元。

易控智驾在做什么?

易控智驾,总部位于福建上杭,官方介绍是全球规模最大的L4级无人驾驶解决方案公司,专注做矿区生意。

其核心业务是,为客户提供技术方案和数字化管理服务,产品包括两类解决方案:

一类名为著山,属于矿区无人驾驶解决方案,就是在采矿作业的运输环节中,部署无人驾驶矿卡。

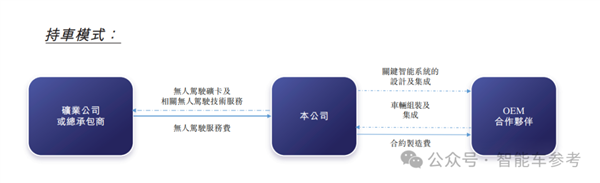

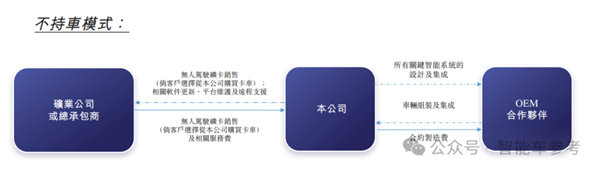

以车队归属为划分依据,易控智驾提供了两种商业运营模式。

一种是TaaS(持车)模式,就是易控智驾拥有并运营无人驾驶车队,负责从部署、日常运营、维护到技术更新的整个周期,典型的重资产模式。

位于西北地区的一个露天煤矿——招股书透露是全国核定年产能最大的露天煤矿之一,就选择了这种持车模式。

有230辆矿卡,正在那里7×24小时连续无人运输,是现在全球单矿最大的一支无人驾驶车队。

另一种就是ATaaS(不持车)模式,由客户自行购买矿卡,易控智驾无人驾驶技术所需的提供软件、硬件,以及持续的运营技术支持。

这种模式,对于易控智驾而言可以降低支出,对于客户而言,可选的车辆也更灵活,不过对客户自身的规模也存在一定门槛。

这类解决方案背后的核心技术,分软硬件来看,硬件的无人驾驶矿卡,主要是无人驾驶系统(ADS)、线控底盘平台、电子电气架构(EEA)在支撑。

软件的无人驾驶运营管理系统,则作为矿场自动化的 数字指挥中枢,连接矿卡、辅助设备、控制中心和云端平台,实现全矿区作业的实时监控、动态调度和数据化决策。

再看第二类解决方案,专门针对智能矿区数字化管理,产品名为暮野,是易控智驾2023年推出的业务。

暮野内部包括矿区一体化管控系统(IMCS)、矿巡 智能巡检系统,以及智能卡车调度终端,能和著山无缝集成。

这类解决方案可以通过AI算法,优化整个矿区的生产流程,比如根据无人驾驶车队的运输效率,动态调整挖掘机的作业节奏等等,对有人驾驶车队的数字化管理也适用。

到目前为止,易控智驾已经部署了超过1400台无人驾驶矿卡。

按活跃无人驾驶矿卡数计,易控智驾是全球最大的矿区无人驾驶解决方案服务商,活跃无人矿卡在1000台以上。

其解决方案已在国家能源集团、国家电力投资集团、紫金矿业、特变电工、宝武集团、首钢集团等行业龙头的矿山被规模化应用。全国12个最大露天煤矿中,有7个项目选择了易控智驾。

2022年到2025年,公司前五大客户的合并收入,占其总收入的比重分别为99.9%、94.4%及83.7%,客户依赖度较高。

不过据招股书透露,这三年在所有终端客户集团中,易控智驾保持了100%的留存率。

去年中国L4级无人驾驶解决方案市场达到54亿元规模,易控智驾以9.7亿元拿下18.2%的市场份额,排到第一。

根据招股书披露的信息推测,排在第二、第三的应该分别是小马智行和百度。

那么易控智驾具体业务有什么样的业绩表现,能撑起这样规模的收入?

易控智驾核心财务指标

先看看易控智驾的交付水平怎么样。

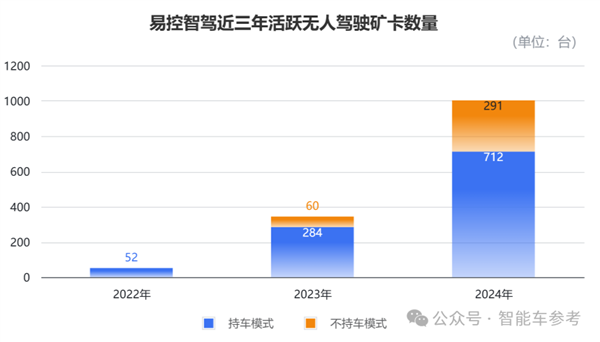

招股书显示,2022年到2025年,易控智驾的活跃无人驾驶矿卡数量分别为52台、308台和1003台,复合年增长率为339%。

其中,持车模式是交付的主要来源,但不持车模式从2023年开始推出,贡献正在逐年提高。前者三年占总数量的比重分别为100%、80.5%和71%。

这一趋势和易控智驾的营收结构变化一致。

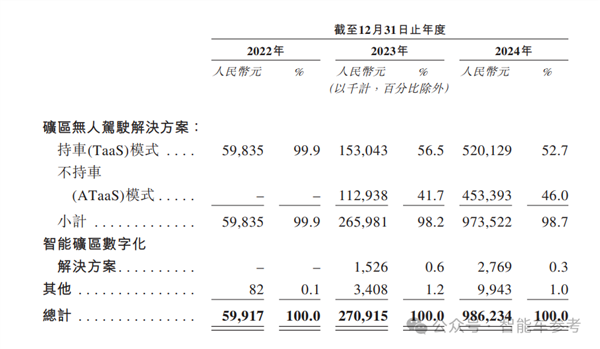

过去三年,易控智驾的年收入分别为0.6亿元、2.71亿元和9.86亿元,复合年增长率为305.8%。

矿区无人驾驶解决方案是绝对的收入大头,在总收入中占比保持在98%以上,而智能矿区数字化解决方案从2023年开始营收,还处于早期阶段。

细分矿区无人驾驶解决方案,持车模式三年的收入分别为0.59亿元、1.53亿元和5.2亿元,总收入占比分别为99.9%、56.5%和52.7%。

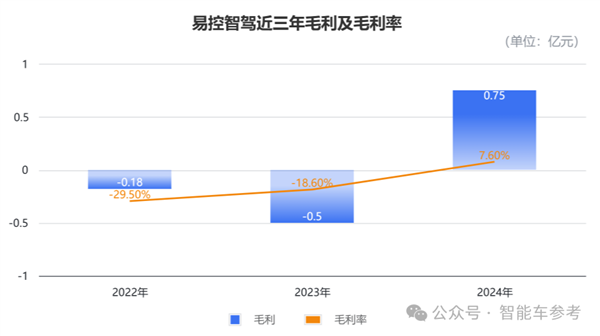

毛利方面,易控智驾2025年首次毛利转正。

过去三年的毛利分别为-0.18亿元、-0.5亿元以及0.75亿元;同期毛利率分别是-29.5%、-18.6%和7.6%。

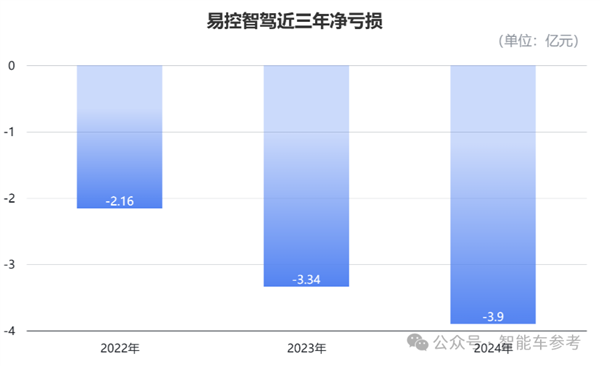

同时,易控智驾仍表现亏损,2022-2025年的净亏损分别为2.16亿元、3.34亿元、3.9亿元,

除去股份支付费用等因素,经调整净亏损分别为1.54亿元、2.84亿元和3亿元。

易控智驾解释,亏损主要是因为公司用于前期技术和商业基础投资等。

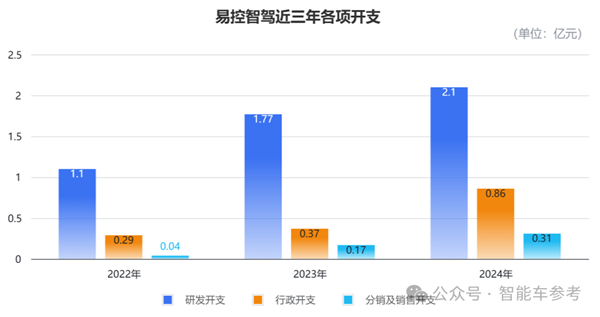

从支出来看,易控智驾对于研发的投入力度确实很大,过去三年的研发开支分别为1.1亿元、1.77亿元和2.1亿元,远超其对于行政、销售的支出。

易控智驾还表示,预计到中期公司就会停止亏损,实现持续性盈利。

今年,易控智驾副总裁林巧在接受采访时表示,易控智驾要做第一家盈利的无人驾驶公司,达到盈利的时间要早于Robotaxi。

最后看现金层面,易控智驾过去三年内的现金及等价物分别为7285万元、6797万元以及4603万元。

此次冲刺港股,易控智驾也将筹集更多资金用于公司运营,并将加强软硬件研发工作、开发信息技术、支持全球业务扩张和客户获取计划、寻求符合长期增长目标的战略投资和潜在收购等等。

不难看出,这家公司有技术实力,有客户支持,野心也不小。

那么这家公司从何而来?背后有一支什么样的团队?

易控智驾从哪来?

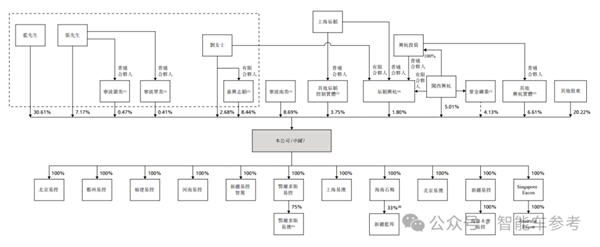

易控智驾的联合创始人兼CEO蓝水生,来自游戏圈,是连续创业者。

回顾职业生涯,他曾在多家公司担任法人、高管或股东,并担任多家公司的最终受益人,间接持有16家企业的股份,现在还是上海易澳公司的董事、总经理及法人。

在2018年成立易控智驾以前,他还创办过手游公司——广州易幻网络科技。

这家公司打造过《我叫MT》、《神雕侠侣》、《天龙八部3D》等等游戏,其中《重装武士》(国内名为《英雄战魂》)当时在海外非常爆火。

易控智驾现在的联合创始人兼董事长张磊,同时也是鄂尔多斯易控的董事、总经理及法人。

他曾在宇通客车工作6年,担任过自动驾驶研发项目负责人。

而前面提到的公司战略副总裁林巧,加入易控智驾前,曾是阿里菜鸟ET实验室硬件负责人,现在主导公司的供应链、品牌宣传及产品研发。

另一位负责车辆和无人驾驶技术研发的副总裁,陈慧勇,曾在宇通客车工作12年之久,担任过多个职位,最后以新能源整车控制负责人的身份离职。

这样一支团队,商业和技术经验都很丰富,因此一路也获得了众多来自投资机构的支持,到现在累计完成了10轮融资。

吸引到了蔚来早期押注,辰韬资本从天使轮开始多轮投资,还有海外投资机构斯道资本的两轮注资。

就在递表前一天,易控智驾刚完成宁德时代子公司溥泉资本领投的D轮融资,筹集到超过4亿元资金,其中一家跟投的方广资本,由华为早期核心高管、前副董事长洪天峰创立。

目前,易控智驾的最新估值还不明确,不过去年3月完成C轮融资后,估值已经超过了40亿元。

目前,蓝水生是易控智驾实控人,持有30.61%的股份,张磊直接、间接持股8.05%。

资本市场对于易控智驾看好,而易控智驾对于自身也很有信心。

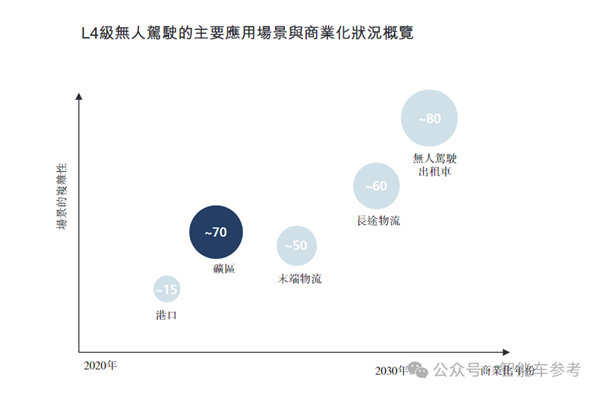

这份信心主要来自对行业的预判,易控智驾认为,L4级无人驾驶,特别是矿区无人驾驶,市场前景非常广阔。

首先,在L4级无人驾驶市场中,由于乘用车无人驾驶必须面对城市交通的不可预测性、更复杂的人际互动,以及不停演变的监管环境,所以无人驾驶在商用车上的普及速度要快于乘用车。

矿区无人驾驶,就是一个无人驾驶商业化落地的绝佳场景,可在露天矿等封闭、结构化环境中全天候运行,提高生产效率,缩短停工时间。

据弗若斯特沙利文的资料,矿业在所有细分赛道中商业化进程最为领先。

并且采矿作业可能存在的事故率高、劳工成本上升、效率低、低碳转型压力大等问题,无人驾驶也能很好解决。

并且这种矿区需求,不仅限于中国市场,而是全球范围都存在。

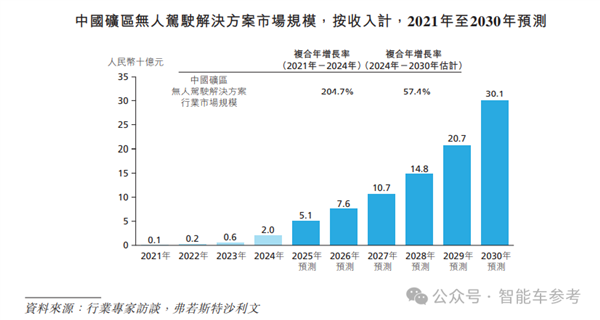

2022年到2023年,无人驾驶技术完成早期试用,市场进入了快速规模化阶段。

根据弗若斯特沙利文数据估计,矿区无人驾驶解决方案的中国市场,在2025年收入约为20亿元,预计到2030年将达301亿元,复合年增长率达57.4%。

销量方面,中国无人驾驶矿卡销量,预计从2025年约4000辆增至2030年约16340辆,复合年增长率32.5%。

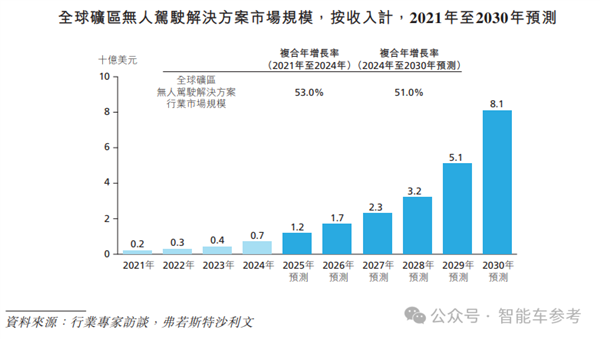

在中国以外的主要矿区,像澳大利亚、加拿大及智利等,劳动力成本上升和资源限制的挑战日益凸显,仍会迎来新一轮增长。

按收入计,全球矿区无人驾驶解决方案的市场规模,预计将从2025年的7亿美元,增加至2030年的81亿美元,复合年增长率为51.0%。

这种趋势下,中国企业已取得了成本和规模上的明显优势,未来将在全球市场更具竞争力。

回到易控智驾,需要注意的是,还有一家无人驾驶公司——大疆教父李泽湘孵化的希迪智驾,也在冲刺港股矿区无人驾驶第一股。

但希迪智驾的IPO进展后来并未一张画卷展到底,在第一次临期后,5月8日又再度递表。

另外,在无人驾驶矿卡领域,最大的玩家可能还不是上述创业公司。

有一家公司,技术强悍、业务狼性,有自动驾驶能力,更有5G的协同,已经在无人矿山领域,低调又凶猛地推进了很长时间。

这家公司不是别人,正是华为。

以上就是全部内容,喜欢的话记得收藏本站,我们将持续为您带来更多精彩内容。